MensilMente // 017

💌 Investire nell'immobiliare: come ho creato un modello excel per sapere se è un buon investimento o no.

Ciao,

TL;DR:

Retail Commerce & Ads per CPG House

Real Estate: ma veramente si può guadagnare con l’immobiliare? Quanto costa investire? Quanto cash flow produce una casa? Lo spiego in questa newsletter utilizzando un modello excel creato da me.

Come ricevere UGC da creators per fare ads su TikTok/FB

🗓️ Novità

Personal development

Il mese scorso ho parlato di retails ads e CPG in un’intervista per CPGhouse: qui il video integrale in inglese.

💰 eCommerce & Business

Questo mese non voglio parlarvi di eCommerce ma invece vi parlerò di Real Estate. Sì, spiegherò come ho sviluppato un modellino excel (finalmente) che mi dice se investire/acquistare casa è o no un buon investimento.

Qual era il mio goal?

Avendo amici che lavorano in ambito immobiliare, sentendo storie di successo, tutti dicono quanto sia “solido” il buon vecchio mattone e per sgravi fiscali ho cominciato ad informarmi di più sul settore immobiliare, o comunque anche per interesse personale. Però, nessuno aveva qualcosa di utile dove potessi inserire gli input, capace di darmi un output ossia “Si” o “No” in maniera binaria per capire se quella casa su carta rappresentava un buon investimento o no.

Per me sono importanti due cose principali:

1/ Un cash flow positivo;

2/ Un ritorno dell’investimento nel lungo periodo che non ho con azioni/ETF o altri investimenti.

La #2 è abbastanza chiara, invece per la numero 1 in pratica voglio avere un reddito “semi” passivo che mi permetta di avere un’entrata costante.

Gli Inputs

Ho quindi cominciato a creare questo file excel suddiviso in diverse tabs, per analizzare 2-3 properties e confrontarle a parità di variabili (interesse del mutuo, tasso occupazione, costi vari ecc), analizzando anche quanto una property mi frutterebbe su Airbnb.

In questo file excel ho quindi inserito una tab chiamata input field sulla quale si possono andare ad inserire le case trovate con il loro prezzo di listino e i m2.

L’affitto varia spesso (di solito) in base al prezzo al m2 della città/zona che si può trovare trovare su Immobiliare. Ho inserito però un driver switch, ossia ho messo 3 scenari dove il tasso di occupazione e il prezzo al m2 varia in base allo scenario scelto (questo è totalmente soggettivo, serve a me per capire in un scenario pessimistico come sarebbero le metriche).

Poi da qui, sempre nella stessa tab, ho inserito alcuni costi che sono abbastanza fissi (e/o percentuali di costo) che vanno ad impattare il modellino. Per esempio, per il costo del notaio ho messo 5000€ e sono in blue, quindi sono input, ma se voi avete un notaio che costa meno vi basterà aggiornarlo.

Tab di Comparazione

In questa sezione invece adesso confronto le 3 properties per capire quale delle 3 è un buon investimento.

Cost Schedule

Partendo dal basso del modellino, ho inserito tutti i costi dell’immobile quali eventuale manutenzione (che derivano degli input inseriti prima e dipendono dall’affitto e/o m2) mensile, spese condominiali, ecc. La parte relativa ad Airbnb è a zero perché quello lo valuto un’altra tab; questa tab è specifica per mettere un immobile in affitto per lunghi periodi.

Closing Costs

Andando poi verso l’alto ci sono i costi di chiusura della transazione ed eventuali costi per sistemare l’immobile che, come detto prima, dipendono dalla tab degli inputs: dove ho inserito il notaio a 5000€, 2% di rinnovazione sul totale dell’immobile e fee dell’agenzia al 2.5%. Questo mi permette di capire realmente quanto andrò a spendere per le case e quindi quanto mi serve di mutuo.

Cash Flow Statement

Adesso, invece, andando ancora verso l’alto si analizza il cash flow statement: qui voglio capire quanto ogni casa mi fa guadagnare togliendo tutti i costi quali mutuo, spese varie e le tasse (che ho messo al 10% se considero il centro storico).

Attualmente possiamo vedere che quasi tutte le case hanno un cash flow positivo, la prima di 44€/mese, la seconda di 49€/mese, la terza invece negativo di -56€/mese. Come mai la terza ha un cash flow negativo? Beh, guardando così al volo direi perché il mutuo è troppo alto e l’affitto troppo basso e quindi non ci resto dentro.

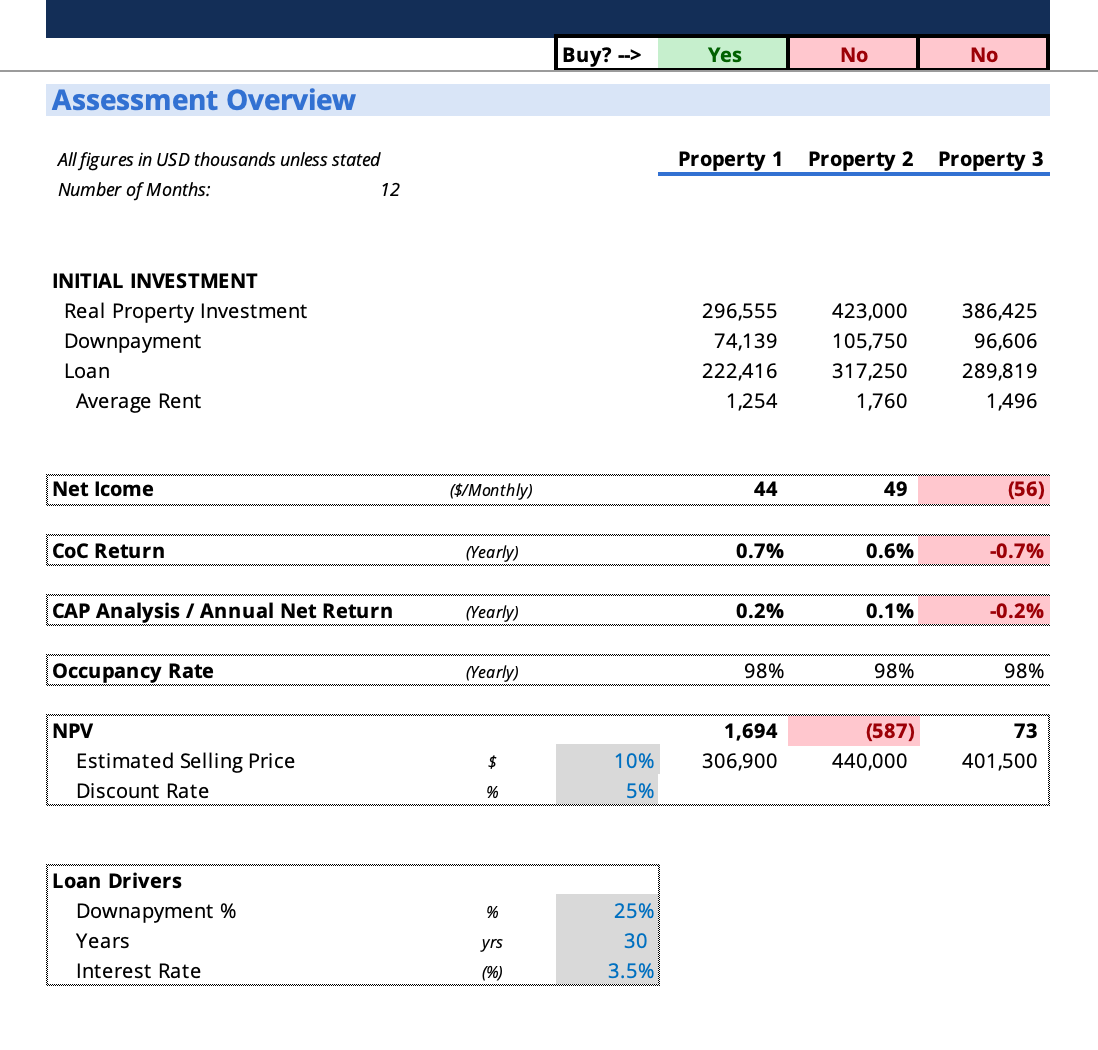

Assessment overview

Qui quindi all’inizio del foglio adesso vedo un summary e il modellino mi dice se è o no un buon investimento.

Inoltre, qui è dove posso modificare alcuni dei “driver” o “inputs” quali:

% di downpayment → Ossia la % che sono disposto a mettere (ossia quanto acconto voglio mettere rispetto al totale richiesto). Di solito si parte da una base del 20%

Years → Quanto deve essere lungo il mutuo

Interest Rate → Quant’è il tasso d’interesse sul mutuo?

NPV - Estimated Selling Price → La % d’incremento del valore dell’immobile alla fine del mutuo. Quindi, se comprate una casa a 100k e dopo i 30 anni di mutuo è aumentata del 10% del suo valore vuol dire che vale 110k

Discount Rate → Questo è praticamente di quanto sconto il valore futuro dei soldi. Un concetto un po’ difficile da spiegare (trovate più info qui) ma per capirci io lo definisco (ma correggetemi se mi sbaglio che anche per me sono info nuove!) com’è l’opportunity cost, ossia quanto mi rende in media un investimento in azioni (ETF) annuale se investissi lì invece che investire in un immobile? Di solito rende tra il 5-9%/anno.

Adesso che ho spiegato un po’ di concetti base andiamo a vedere quale investimento mi conviene di più.

Net Income → I primi due immobili, come sapevamo da prima, mi danno un cash flow positivo, il che è buono.

CoC → Cash on Cash return, ossia qual è il mio ritorno sull’investimento che ho fatto? (Ossia sul downpayment, perché quello ufficialmente è l’unico investimento fatto, il resto l’ha messo la banca). Qui devo dire che siamo abbastanza bassi.

CAP → Ossia il ritorno dell’investimento (al netto), che comprende il totale dell’investimento. Anche qui abbiamo solitamente un 0.2% all’anno.

NPV →il NPV (net present value) invece se è positivo vuol dire che è un buon investimento, se negativo vuol dire che non lo è. In pratica questo tiene conto del mio investimento iniziale, del mio cash flow per tutta la durata dell’investimento (se ricordate ho detto che voglio vendere casa alla fine del mutuo) e del discount rate. Mi dice in pratica se è meglio prendere il downpayment e mettere su qualcosa che mi frutti quel 5% all’anno (azioni/ETF) oppure no.

Sulla base di queste valutazioni possiamo trarre le conclusioni. Tornando all’inizio, se ricordate per me è più importante che sia cash flow positive e un NPV positivo, quindi solamente la property #1 soddisfa questi requisiti e quindi si potrebbe acquistare.

Ma…eccovi la sensitivity analysis

Come sapete le variabili sono molte e non volevo dover ogni volta cambiare le variabili principali per capire se l’investimento era buono o meno; oppure per capire qual è il tasso di interesse ottimale per comprare la property numero 2 e avere anche un cash flow positivo. Allora ho implementato una sensitivity analysis per ogni property e per diversi valori principali.

In pratica volevo capire come cambia il mio net income al cambiare del prezzo dell’affitto; oppure come cambia il mio net income (quindi il netto mensile) al variare del tasso di interesse o down payment.

Stessa cosa per il NPV: voglio capire cosa devo cambiare per avere un NPV positivo. Questo mi permette in pratica di capire qual è il mio tasso di interesse ideale (che devo concordare con le banche) e quanto dovrei mettere di downpayment per avere tutto verde 🟢!

Quindi guardando un po’ per la property 2# per esempio, il cash flow è positivo, quindi non occorre che cambio qualcosa nell’affitto, invece avendo il NPV negativo se aumento la mia stima di vendita della casa dal 10% al 15% ecco che anche NPV risulta positivo. Infatti, se guardiamo e incrociamo i dati della tabella (l’ultima in basso a destra) con il prezzo di vendita dell’immobile alla fine del mutuo a +10% e discount rate del 5% mi dà esattamente -587 che è il mio valore NPV.

Cosa vuol dire questo? In pratica mi dice che se la casa la vendo a solo un 10% in più rispetto al valore di acquisto e se il mio discount rate resta a 5% non ci guadagno nulla ed era meglio mettere i soldi in azioni. Ma essendo il numero così basso mi dà spazio di dibattito, perché appunto non è detto che la casa verrà venduta al 10% ma magari ad un 20%, purtroppo nessuno lo sa.

Sono qui a fare delle stime e simulazioni per non acquistare alla ceca.

Stessa cosa con la seconda tabella, questa forse più utile per voi: vi dice per aver un cash flow positivo quale sarebbe la combinazione ideale tra downpayment e tasso di interesse del mutuo.

Questo mi permette di andare e cercare la banca che mi dà il tasso che voglio io senza affidarmi alla prima che capita.

Conclusioni

Questo è stato il mio prima tentativo di creare un modello excel che, anche se ci sono un po’ di assumption, mi possa dire se un determinato investimento immobiliare sia o meno una buona cosa. Guardando questo modellino e queste stime in pratica dovrei acquistare l’immobile numero 1. Ma ci sono altre variabili che col tempo vorrei aggiungere, ossia per esempio il tasso di preferenza, se un immobile mi piace di più voglio abbia un tasso di preferenza più alto.

Ovviamente ci sono molte variabili, il discount rate può variare di molto, non si sa a quanto si può vendere la casa tra 30 anni (anche se basta guardare il prezzo M2 negli ultimi X anni e fare una stima) o magari la si vuol vendere tra 50 anni e quindi finito il mutuo semplicemente avere cash flow positivi (ma poi bisogna vedere se va ristrutturata, quindi andrebbero considerati eventuali costi di ristrutturazione dopo X anni) ecc. Però almeno questo mi può servire come guida.

Ah, se volete anche vedere il video che ho fatto su YouTube lo trovate qui 👇🏻

💻 Learnings

🖥️ Shopify Examples: se serve ispirazione qui trovate un sacco di design per i vostri store Shopify.

UGC Video: questi due software (USA qui) e (Italia qui), fanno lo stesso lavoro e permettono di fare sourcing di creators per ricevere contenuti UGC per i propri ads. Sono veramente ottimi, si paga circa dai 50-150 per contenuto e non vi dovete preoccupare di nulla se non di inviare il prodotto e selezionare il creator che preferite.