MensilMente // 037

💌 Acquisto prima casa & investimenti personali

Questa newsletter è scritta da Città del Messico dove mi sono fermato 2 settimane al ritorno dal Texas!

Ritorno in Italia e mi trasferisco a Vicenza dove ho appena comprato casa. Mi serviva una base sicura che potessi affittare quando vado via o semplicemente che potesse essere a disposizione quando mi serve. Il mio obiettivo è ovviamente estendere lo sgravo fiscale per il rientro cervelli e quindi avevo necessità di comprare casa.

Dopo un po’ di valutazioni, visto il prezzo e la vicinanza alla famiglia, credo che Vicenza sia stata la scelta corretta. Per 220k ho preso un appartamento nuovo vicino al centro e all’ospedale che quindi credo potrò affittare abbastanza facilmente quando andrò via. Sono 100m2 e ha 2 camere e quindi credo sia abbastanza spendibile nel mercato.

Ho comprato casa anche perché era nel mio piano dei 5 anni (iniziati nel 2020) e per diversificare i miei investimenti dove attualmente avevo una % troppa alta su cash.

Inoltre, utilizzando il mio modello excel, giusto per confermare l’analisi, sembra che sia un buon investimento (su carta) contando il basso costo del mutuo e un discount rate del 4%, anche se in verità visto che i $ erano allocati in cash in teoria dovrei mettere discount rate al 0% o comunque al livello di interesse che rende un conto deposito attualmente.

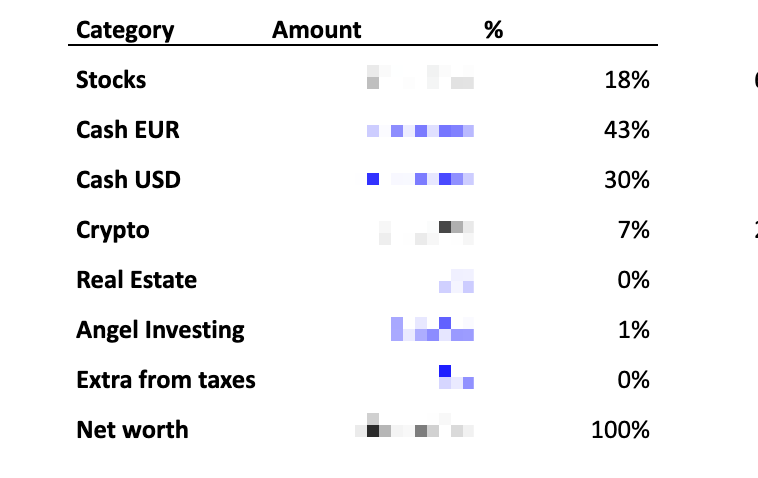

Guardando il breakdown sopra del mio net worth sono la parte di cash che ha ancora troppo peso, specialmente per la mia età. Anche se ora si guadagna un po’ di interesse (3% so Wise, ~2% su altre banche) nei conti deposito credo di non essere abbastanza aggressivo.

Con l’acquisto della casa la proporzione diventa questa:

La parte di Cash (Euro/USD) è ancora troppo alta: circa 43%, e vorrei portarla più vicino al 20%. Quindi ho deciso che per i prossimi mesi sarò più aggressivo con gli investimenti e investirò almeno 5-6k/mese per 12 mesi così da fare $ cost average e investire parte dei contanti su ETF come VOO 0.00%↑ e un po’ di crypto $Bitcoin.

Chiacchierando con Chatgpt in verità mi consigliava di investire subito invece che fare $ cost average e investire subito la somma per beneficiare dell’interesse composto. Infatti facendo una simulazione via Phyton in backtesting dove simulo l’acquisto di 100k di VOO 0.00%↑ suddivisi in 12 mesi, o tutto e subito, c’è una leggera differenza, e infatti comprare tutto subito conviene. Ma solamente perché nell’opzione dove faccio $ cost average suddivido l’acquisto in 12 mesi, se invece facessi la suddivisione in 5 anni sarebbe molto diverso.

Questo infatti sarebbe il risultato se comprassi 20k/anno per 5 anni (invece che comprare tutto nel primo anno); una bella differenza vero?